资金如何从平台进入微信?

抖音月付的商业逻辑建立在用户对即时消费与分期支付的双重需求之上,其核心在于通过信用额度刺激消费转化。当用户将月付额度转移至微信账户时,实质是将平台信用体系与第三方支付生态进行耦合,这种操作暴露出支付闭环中监管盲区。平台通过虚拟商品、优惠券等载体实现资金转移,看似合规的表层交易下,实则存在资金用途异化的风险,这种设计漏洞为灰色套现提供了技术路径。

技术实现层面,套现链条依赖抖音与微信支付接口的兼容性。用户通过购买虚拟商品获得电子凭证后,利用平台未完全绑定的账户体系,将资金以"服务费""佣金"等名义拆解为多笔小额转账。这种操作绕开了平台对单笔交易的风控阈值,同时借助微信的即时到账特性,形成资金快速流转的闭环。技术架构的松耦合设计,使得两个平台在数据互通层面存在天然的监管断层。

从合规视角审视,该行为触及《支付机构网络支付业务管理办法》中关于资金划转的多重限制。平台若默许此类操作,实质构成对支付业务许可证的滥用,可能面临央行的合规处罚。而用户端则面临资金被截留、账户被封禁等风险,部分套现者甚至通过伪造交易凭证进行二次套现,进一步加剧金融风险的传导性。

平台生态层面,这种套现模式正在侵蚀抖音的信用支付体系。当月付额度被大量用于非消费场景时,将导致用户信用评分机制失真,进而影响平台对用户消费能力的精准画像。更深层的矛盾在于,这种资金转移行为实质是将抖音的金融接口异化为第三方支付通道,动摇平台在支付生态中的主导地位,可能引发监管机构对平台金融资质的重新评估。

监管技术的进化正倒逼平台重构风控体系。部分头部平台已开始部署跨平台交易监控模型,通过分析资金流向的时空特征,识别异常交易模式。但技术手段的完善需要时间,当前仍存在套现者利用新旧系统切换窗口期进行操作的可能。这种博弈态势揭示出,金融科技的创新与监管的滞后性之间,始终存在动态平衡的挑战。

相关文章

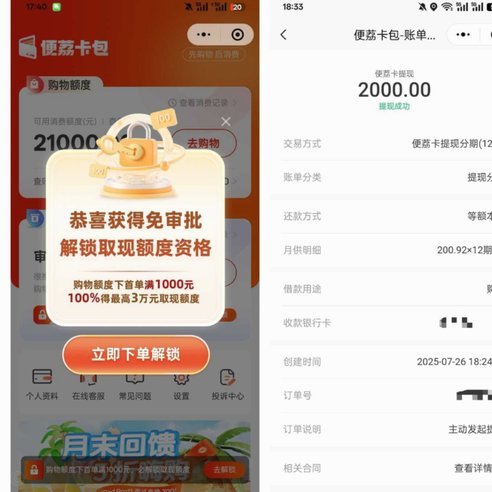

便利卡包提现中稳吗是真的吗

便利卡包提现的稳定性需从平台运营逻辑与用户行为模式双重维度审视。这类产品本质是基于虚拟账户的即时结算服务,其核心价值在于缩短资金流转周期。但实际操作中,平台方往往通过分层账户体系控制提现节奏,例如设置...

如何提取白条加油包额度?

白条加油包额度本质上是京东金融基于用户信用评估后提供的定向消费额度,其设计逻辑与传统信用贷款存在本质差异。这类额度通常绑定特定消费场景(如加油站),平台通过大数据分析用户行为后,以"加油包"形式发放,...

羊小咩套现安全吗?深度揭秘三大核心风险点

“羊小咩套现”模式,在短时间内快速积累财富的诱惑,吸引了大量投资者。然而,其安全风险却备受关注。要评估其安全性,首先需要深入理解套现模式本身。套现本质上是一种通过频繁交易,利用平台提供的微薄差价盈利的...

羊小咩便荔卡如何安全提现

羊小咩便荔卡作为一种新颖的数字化产品,其提现功能成为众多用户关注的焦点。这项功能使得用户能够将虚拟货币或积分兑换为真实资金,方便快捷地进行消费支付或者储蓄。为了更好地理解和把握羊小咩便荔卡提现的流程和...

分期乐额度怎么查

分期乐额度的可视化呈现是用户理解自身信用能力的核心入口。在APP内,额度信息通常以动态数值形式嵌入首页,但其显示逻辑远非简单的数字叠加。系统通过多维数据模型计算,将用户信用评分、历史账单履约率、消费频...

白条额度如何支付?揭秘背后的运行逻辑与风控机制

白条额度的支付逻辑本质上是信用工具与消费行为的耦合过程。平台通过算法模型对用户进行多维评估,将额度转化为可操作的支付选项。这种支付方式突破了传统信用卡的物理载体限制,但其核心仍依赖于用户信用画像的动态...