便利卡包提现中稳吗是真的吗

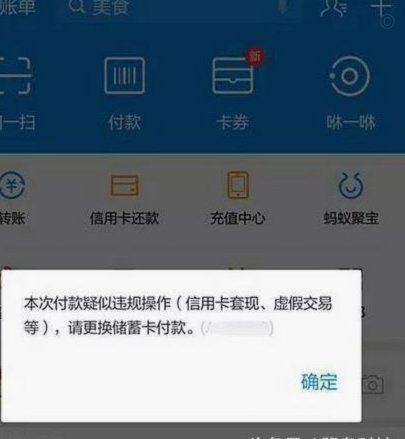

便利卡包提现的稳定性需从平台运营逻辑与用户行为模式双重维度审视。这类产品本质是基于虚拟账户的即时结算服务,其核心价值在于缩短资金流转周期。但实际操作中,平台方往往通过分层账户体系控制提现节奏,例如设置提现额度阶梯、延迟到账时间或引入人工审核机制。这种设计既符合金融合规要求,也反映出平台对资金池的管理策略。用户在体验过程中需关注提现路径的透明度,例如是否提供实时资金流向追踪功能,这直接影响对平台运营可信度的判断。

技术架构层面,便利卡包提现的稳定性依赖多重安全协议的协同运作。加密算法在数据传输环节起到关键作用,但更值得关注的是平台对异常交易的响应机制。当用户触发高频提现操作时,系统会自动启动风控模型,通过行为分析识别潜在风险。这种动态防御体系在保障资金安全的同时,也可能导致部分用户遭遇临时性提现延迟。值得注意的是,部分平台会将提现额度与账户活跃度挂钩,这种设计既激励用户持续使用,也隐含着对资金流动的控制逻辑。

用户群体的特征差异显著影响提现体验的稳定性。高频交易用户往往面临更严格的风控审查,而低频用户则可能享受更宽松的提现政策。这种差异化管理源于平台对风险敞口的控制需求,但容易引发用户对公平性的质疑。部分平台通过引入第三方审计机构,将提现规则透明化,这种做法在提升可信度的同时,也暴露出运营成本上升的隐忧。用户在选择服务时,需权衡平台透明度与实际使用体验之间的平衡关系。

风险事件的典型案例揭示了便利卡包提现的潜在隐患。某平台曾因系统升级导致大规模提现延迟,暴露出现金流管理的脆弱性。此类事件往往源于技术架构的单点故障,或是第三方支付接口的异常波动。值得注意的是,部分平台通过设置提现限额与分批到账机制,将风险分散至多个时间维度。这种设计虽能降低单次提现失败的概率,但也可能削弱用户体验的连续性。用户在遭遇异常情况时,应优先核查平台公告与客服响应机制的有效性。

平台方的合规意识直接影响提现服务的稳定性。持有合法支付牌照的机构通常具备更完善的资金监管体系,其提现流程往往包含多重验证环节。相比之下,未取得资质的平台可能通过模糊的提现规则规避监管,导致用户资金面临更大风险。值得关注的是,部分平台将提现服务与信用评级体系挂钩,这种创新模式在提升资金安全性的同时,也加剧了用户对信用评估标准的不透明担忧。用户在选择服务时,需综合评估平台资质、用户评价与自身风险承受能力。

相关文章

鹿优选平台:甄选品质,精准连接

鹿优选平台,一个迅速涌现于中国电商市场的新名字,迅速吸引了众多消费者和商家目光。它并非传统意义上的电商平台,更像是一个连接优质商品与精准消费者的桥梁。其核心定位在于甄选,通过严格的审核体系筛选出品质可...

微信分付提现现金后如何还款?

微信分付作为腾讯金融生态中的信用支付工具,其核心功能是通过信用额度实现消费分期。当用户通过分付提取现金时,实际操作中存在资金流向与账单归属的复杂性。例如通过第三方平台进行资金转移,可能涉及手续费、利息...

花呗免手续费攻略全掌握

近年来,花呗作为一种便捷的信用支付工具,在网络购物中发挥了重要作用。然而,用户常常关心如何避免高额手续费的问题。实际上,减少甚至完全避免手续费的方法多种多样,关键在于合理利用规则和优惠活动。 首先...

羊小咩享花卡额度提现轻松指南

羊小咩享花卡包额度提现,对于新用户而言,往往伴随着一些不确定性和疑问。理解提现机制,关键在于识别不同提现方式以及各自的限制。羊小咩享花卡并非传统银行卡,其额度管理与消费习惯紧密相关。提现流程并非一成不...

拆解花呗套利暗战

“用花呗套花呗”这种现象,并非单纯的消费行为,而是金融生态系统中日益复杂互动体现的冰山一角。 表面上看,它似乎是借贷利率较低、消费优惠叠加,使得一部分人可以通过花呗的消费积分、满减活动等,进而利用花呗...

套花呗到底是什么行为

“套花呗”现象在消费金融领域已经成为一个颇具争议的话题,其本质远超简单的“借钱用花呗支付”行为,更是一种复杂的信用风险预警信号和潜在的欺诈模式。从金融科技视角来看,“套花呗”的出现,首先反映了花呗自身...