花呗收款,商家提现手续费知多少?

深入探究“花呗付款商家提现收手续费吗”这一问题,本质上并非在询问一个简单的收费黑白问题,而是在考察电子支付资金从虚拟交易记录到实体现金流动的完整资金链条。我们必须打破“花呗”这个消费信贷产品的概念边界,将其视作一个广义的支付入口。商家实际收款的,是接入支付平台的资金结算款项,而这笔资金结算本身,涉及复杂的清算网络、风控校验和银行间的资金流转,每一个环节都伴随着机构的成本核算。因此,讨论“提现手续费”,不能仅仅停留在支付平台用户端的账单视角,而必须下沉到资金流转的底层机制——清算、结算和提现链路的成本结构。

商家最终收到的款项,在离开支付平台进入自有银行账户的过程中,其成本构成是多维度叠加的。如果资金尚未经历标准的清算周转,而是在相对较短的时间周期内,通过平台提供的快捷提现服务(例如第三方收钱通道),平台方或其合作的金融服务商会收取一笔**资金周转服务费**。这笔费用并非简单的“抽佣”,它实质上覆盖了支付机构对资金流动性提供的即时支持,以及处理提现指令所消耗的系统资源和运营风险。理解此费用,核心点在于区分交易费用和提现清算费用:交易费用体现在日常扣费率;而提现手续费,则是将电子资金转化为银行可用的现金资产所必须支付的“通道费用”。

从机制深度剖析,商家选择的提现路径,直接决定了所面临的成本模型。若商家选择将资金进行标准的、符合银行日结周期的批量清算,往往能最大限度降低即时费用,因为支付系统能够进行最优化的资金池管理,降低了平台方进行高频次、小额资金跨机构转账的压力。反之,如果商家由于急用资金,绕过标准周转流程,直接要求进行“实时提现”或“过桥提现”,平台方必须进行更即时的、高成本的资金调配,因此收取的手续费率自然会攀升,这本质是对**时间价值**和**流动性支持**的溢价补偿。

此外,不能忽略银行和持卡方本身设置的结算规制。许多情况下,支付平台只是信息中转方,最终的资金结算闸门仍由商业银行把控。如果商家的资金结算行为超出支付平台协议规定的范畴,或者涉及跨区域、跨行的大额即时汇款,支付平台方或合作银行可能会调用更高级别的支付通道,从而激活额外的银行汇款手续费。因此,专业的商家运营管理,需要建立对不同提现场景(日结批量汇款、第三方结算通道、银行直付)的成本对比矩阵,明确自身业务流水周期与资金实际需求之间的匹配度,避免盲目追求速度而陷入高昂的资金成本陷阱。

综上所述,探究“花呗付款商家提现手续费”的复杂性,最终答案指向的是**系统性的成本定价模型**,而非一个固定的单价。支付平台的费用是支付便利性的成本溢价;银行的费用是资金流转的通道成本;而商家的管理优化,在于通过合理规划资金周转周期,最大限度地匹配平台的低成本、高效率的结算窗口期。对于专业商家而言,最佳的策略永远不是追逐最低的账面费用,而是寻找最高**资金占用成本效率(Cost Efficiency per Capital Cycle)**的结算模式。

相关文章

便利卡包提现中稳吗是真的吗

便利卡包提现的稳定性需从平台运营逻辑与用户行为模式双重维度审视。这类产品本质是基于虚拟账户的即时结算服务,其核心价值在于缩短资金流转周期。但实际操作中,平台方往往通过分层账户体系控制提现节奏,例如设置...

羊小咩:AI风控下的创新贷款平台

羊小咩的运营模式展现出鲜明的科技驱动特征。其核心架构依托AI风控系统,通过多维度数据交叉验证实现授信决策,这种技术路径使平台能在传统金融体系外开辟出差异化赛道。值得注意的是,其数据整合策略并非简单堆砌...

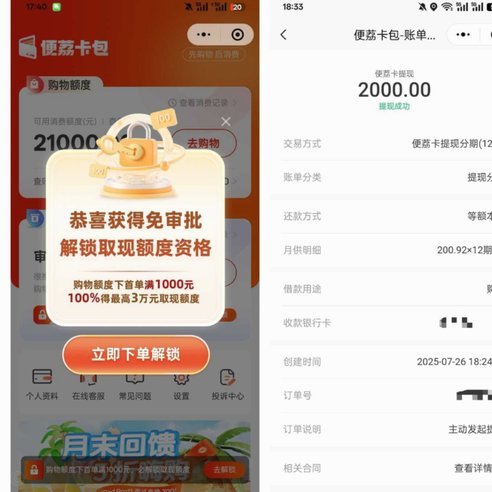

便荔卡提现手续费全解析

便荔卡作为一种电子支付工具,其提现规则往往与银行账户、第三方支付平台以及金融机构的规定紧密相关。首先需要明确的是,不同发行方对于便荔卡的提现政策可能存在差异。通常情况下,便荔卡的使用费用会体现在持卡人...

花呗:无抵押消费的新生态

花呗,阿里巴巴集团旗下的数字支付平台,不仅仅是一个简单的在线支付工具,更代表着一种全新的消费生态。它与支付宝的核心区别在于其聚焦于“无抵押消费”的模式,这种设计驱动了花呗的快速扩张和影响力。花呗的成功...

花呗电话:智慧聆听与迭代

花呗平台电话,作为蚂蚁消费金融旗下产品的重要沟通渠道,其设计和运作逻辑远超普通的客服热线。它不仅是用户解决支付问题、了解金融政策的窗口,更是平台与消费者之间建立信任关系的关键节点。从技术实现到服务理念...

套花呗到底是什么行为

“套花呗”现象在消费金融领域已经成为一个颇具争议的话题,其本质远超简单的“借钱用花呗支付”行为,更是一种复杂的信用风险预警信号和潜在的欺诈模式。从金融科技视角来看,“套花呗”的出现,首先反映了花呗自身...