“拿去花套现用微信支付违法吗?”

近年来,随着互联网金融的迅速发展,“拿去花”这类小额信贷平台越来越受到消费者的青睐。然而,有些用户选择通过“套现”的方式获取资金,并且将这种行为延伸到商家微信中进行操作。那么,这种做法是否违法呢?...

京东白条出款,需密码吗?

京东白条出库流程的核心在于信用交易的闭环管理,其安全性设计以用户隐私保护为优先级。根据京东金融官方披露的风控体系,出库操作需通过多重验证机制完成,包括但不限于实名认证、交易密码、短信验证码等。账号密码...

羊小咩借款平台可靠吗?深度评估指南

近年来,随着互联网金融的快速发展,越来越多的人选择通过网络借贷平台来满足自身的资金需求。羊小咩就是其中一家受到市场关注的借款平台。对于“羊小咩借款好下款吗”的问题,我们需要从多个角度进行分析。 首先...

小鹿卡怎么提现

近期,小鹿卡用户对于如何进行提现操作表现出浓厚的兴趣。首先需要明确的是,“小鹿卡”并非一个广泛认知的金融产品或服务品牌,在具体讨论其提现方法之前,有必要确定您所指的具体平台或产品。不过,根据常见的线上...

分期乐如何解绑身份证信息

分期乐账户与身份证的绑定关系本质上是平台风控体系的核心节点。当用户需要解除这种绑定时,实质上是在挑战平台对用户身份的唯一性认定机制。该操作可能源于身份证信息变更、账户安全风险或服务终止等场景,但需明确...

花呗转账资金流向解析

### 花呗转账:信用支付背后的资金流向解析 花呗转账看似简单,实则涉及复杂的信用支付机制。表面上,用户通过花呗向他人转账,资金仿佛直接流入对方账户。但实际上,这一过程并非传统银行转账,而是基于信用...

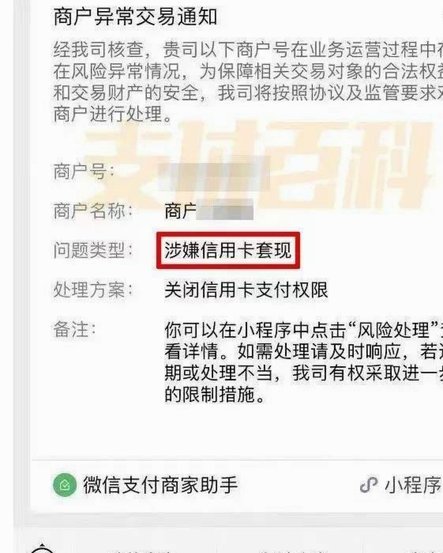

微信分付套现商家微信:隐藏的支付系统危机

微商生态中的资金流伪装,本质上是对新型支付网络底层信任机制的一次系统性攻击。所谓“微信分付套现商家微信”,核心指的不是简单的金额转移,而是一系列利用合法交易表象构建非法现金回流通道的过程。欺诈者通过建...

分期乐延期协商指南

在启动任何与金融机构的债务重组对话之前,必须完成一次彻底的财务结构体自我审计。延期还款绝不是单纯的情绪呼吁,而是一份严谨基于未来现金流预测的项目报告。你需要精准计算当前和可预见的未来六个月内的净收入流...

羊小咩花卡:套现难还是圈钱?

从本质流程机制的角度审视“羊小咩享花卡”,我们必须首先厘清其经济属性:它不是具有可兑换功能的法定货币,而是一种在特定商圈生态系统内运行的、限定用途的消费凭证。尝试将其理解为可以提现到现金流中的支付工具...