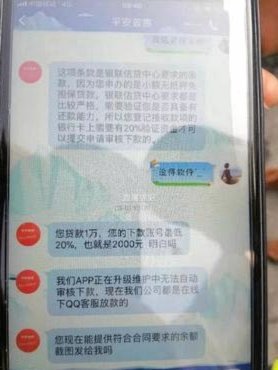

微信分付套现商家微信:隐藏的支付系统危机

微商生态中的资金流伪装,本质上是对新型支付网络底层信任机制的一次系统性攻击。所谓“微信分付套现商家微信”,核心指的不是简单的金额转移,而是一系列利用合法交易表象构建非法现金回流通道的过程。欺诈者通过建立虚假的业务场景和关联账户矩阵,让资金在多层虚拟流水中循环往复,从而使赃款混淆于日常商业营收之中。这种行为极度依赖平台信赖的支付基础设施以及商家对风险监控机制的盲区。其专业分析视角必须聚焦于:这些操作如何将原本用于货物流通、服务支付的正向资金流,扭曲成了一个高速运转的负向资金清洗循环。了解这一套流程,本质上是在解构一个以“小额、高频、多方参与”特性为掩护的洗钱网络结构。

这种骗局之所以难以被即时识别和阻断,根源在于其对支付流程复杂性的刻意利用。它避开了单一大笔转账留下的明显痕迹,而是在无数个看似正常的“分付”、“回款”环节中进行多次拆解和渗透。诈骗团伙往往会构建一套所谓的“流水模拟系统”,让每一笔钱都携带着一个合理化的、可供伪造的商业叙事标签——例如分成佣金、欠款清算或批量代发货款等。这种资金链上的碎片化操作,使得传统基于金额阈值的风控模型难以介入,也为后续通过指定的“商家微信”进行最终变现留下了完美的掩护层和时间窗口。

从犯罪经济学角度观察,套现行为绝非零散的偶然事件,它背后必然是高度组织化的金融利益链条支撑。团伙的运作模式更接近于小型地下银行系统的搭建:设立多重实体节点、伪装不同行业属性(如代运营、批发分销等),每个微信账户扮演的角色都是一个特定的“交易缓冲区”。他们操纵的不仅是资金,更是平台的行为数据和风控模型对异常流水的识别阈值。当系统认为这些跨越多个微商群体的交易都具备合理的业务逻辑时,监管系统的监控重点就会自动从宏观风险层面转移到个案可疑的行为定性上,从而为大额非法款项的批量提取创造了绝佳的环境。

要真正构建有效的防范屏障,不能仅停留在指控或用户教育层面,必须升级至支付基础设施和算法监管两个维度。首先是实时穿透式的“资金归属权”审计,要求平台对每一笔小额交易都具备更深层的业务逻辑追溯能力,而非仅仅验证账户的合法性。其次,针对所谓的“批量分付”环节,亟需部署能够捕捉非正常人际交易网络拓扑结构的行为模型(Behavioral Graph Modeling)。只有将监管重心从盯防单一账号的资金额度,提升到追踪整个关联账户集群的网络异常交互模式上,才能切断这种依赖于“微信分付套现商家微信”所构筑的虚假商业生态。

相关文章

微信分付能套现吗?揭秘其真实用途与高风险警示

微信分付,这个看似与传统支付无异的工具,实则暗藏玄机。它与微信支付深度绑定,表面上是便捷的信用支付,实则是一场信用与风险的博弈。分付的本质是消费信贷,而非套现工具。微信支付体系的封闭性使其套现行为难以...

分期乐现在还能借钱吗

**当前分期乐的借贷服务状况** 近期,关于分期乐能否继续提供借款服务的问题成为了不少用户的关注点。根据最新的市场动态和相关报道,分期乐的服务目前仍然开放,用户依然可以在合法合规的前提下申请借款。...

便利卡包提现功能真的安全吗?

近年来,随着金融科技的发展,便利卡包作为一种新兴的支付工具越来越受到人们的欢迎。这些卡片不仅提供了便捷的支付方式,还常常附带一些优惠活动和提现功能,吸引了大量用户尝试体验。然而,在享受这些便利的同时,...

便利卡包提现真的安全吗

近年来,数字化金融逐渐成为人们生活中不可或缺的一部分。其中,便携式的支付方式和便捷的资金操作体验吸引了大量用户。便利卡包提现成为了许多人的首选,但随之而来的是关于其安全性和可靠性的质疑,“便利卡包提现...

花呗到账变现?套现取现风险与合规使用指南

近年来,随着数字经济的发展和移动支付的普及,“花呗”作为一种便捷的信用消费工具受到了广泛关注。然而,围绕“花呗怎么套现出来到支付宝现金”的讨论也日益增多。首先需要明确的是,在官方政策框架下,任何形式的...

网贷评分低如何提升?

面对网贷综合评分不足的问题,借款人往往会感到焦虑与无助。这种情况下,首先要做的是冷静分析自己的信用状况和借款记录,找出影响分数的具体因素。通常来说,银行流水不稳定、信用卡逾期还款记录或是频繁的借贷行为...