得物额度怎么查

得物平台的额度体系本质上是用户行为数据的量化呈现,其核心逻辑建立在信用评估与消费习惯的交叉分析上。平台通过算法模型对用户的交易频次、支付方式、物流时效等维度进行持续追踪,将这些行为转化为可量化的信用指标。例如高频次的秒杀参与会被赋予更高的活跃度权重,而延迟收货则可能触发信用扣分机制。这种动态评分体系不仅影响用户等级,更直接关联到专属优惠的发放概率,形成以数据驱动的消费激励闭环。

积分体系作为额度管理的重要组成部分,其设计遵循"边际递减"的经济学原理。平台通过设置阶梯式积分规则,引导用户在特定时段或品类产生集中消费。例如在大促期间,基础积分的兑换比例会临时提升,但同时设置消费金额门槛,迫使用户在获取优惠与支付成本之间进行权衡。这种设计既保证了平台的利润空间,又通过积分的稀缺性维持用户活跃度,形成可持续的消费刺激机制。

额度的可视化呈现方式直接影响用户的决策路径。得物将额度信息嵌入到购物车页面与订单结算流程中,通过实时计算展示不同支付方式下的实际支付金额。这种透明化设计不仅降低用户对隐藏费用的认知门槛,更通过对比实验引导用户选择更符合自身需求的支付方案。值得注意的是,平台在展示额度时会刻意弱化其绝对数值,转而强调"可使用额度占比",这种表述方式有效缓解了用户对额度枯竭的焦虑感。

额度系统的底层逻辑始终围绕用户生命周期价值展开。平台通过分析用户的历史消费数据,动态调整额度的发放策略,例如对高客单价用户优先开放分期付款额度,对新用户则通过首单优惠券进行流量导入。这种分层运营策略使额度成为精准营销的工具,而非简单的优惠补贴。同时,平台通过设置额度使用时效,迫使用户在特定时间内完成消费决策,从而提升转化效率并降低用户流失率。

在额度管理的实践层面,用户往往忽视其背后的博弈机制。平台通过设置额度的获取条件与使用限制,实际上在进行用户行为的引导与约束。例如,某些品类的优惠额度仅在特定时段开放,这种时间维度的限制既保证了促销活动的爆发力,又通过稀缺性刺激用户在限定时间内完成购买决策。这种设计本质上是将额度转化为一种行为诱导工具,使用户在追求优惠的过程中完成平台所需的流量转化。

相关文章

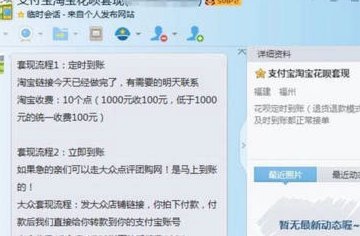

用户为何热衷于探索白条现金套现的灰色地带?

深入剖析在贴吧搜索“白条怎么套出来现金”这类话题背后的心理动机,可以发现这不仅是一个简单的资金流动性需求,更折射出用户在面对即时消费压力时的财务焦虑。贴吧作为一个去中心化的信息汇聚地,充斥着大量碎片化...

套现花呗:虚拟交易下的金融新现象

套现花呗是通过虚构交易或技术手段,将花呗额度转化为现金的行为。这种操作通常借助第三方平台或虚拟账户,利用多账号分拆消费记录,规避平台风控机制。其出现与消费习惯演变、金融监管放松密切相关,尤其是在移动支...

京东白条提现安全快捷攻略

最近,京东白条用户对于提现方式的选择越来越关注。要回答“哪个最好”的问题,并非单一标准能完全涵盖,因为它与个人需求和使用习惯密切相关。首先,从安全性角度看,通过官方渠道如手机APP或官方网站进行提现是...

花呗套现手续费与金额解析

## 花呗套现的费率与金额考量:理性看待“流动资金”的转运 花呗套现,本质上是利用其提供的流动资金功能进行短期投资或交易。这种操作在便捷性上提供了诱惑,但同时也伴随着复杂的费用结构和风险评估。简单地...

分期乐借不了钱?实用解决方法全解析

面对“分期乐不能借钱了”的情况,首先需要明确导致这一问题的原因。这类平台通常会限制借款次数或额度,或者因用户信用评估不达标而无法借款。遇到这种情况时,建议从以下几个方面着手解决: 1. **检查个...

羊小咩:数字营销创新者的崛起之路

羊小咩是近年来迅速崛起的一家专注于数字营销与品牌建设的创新型企业。从创立初期的十来个人小团队,到如今拥有数百名员工的规模,羊小咩的成长历程既充满挑战,也饱含机遇。在羊小咩公司内部,有一套独特的文化和价...