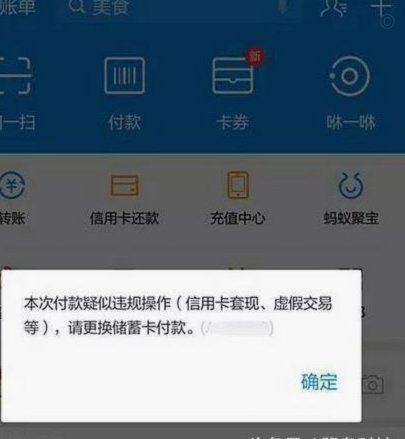

分期乐额度真稳吗?

深入分析“分期乐有额度稳不稳”,不能简单地用一个定论来概括。信用分期本质上是一种信用透支,其稳不稳并非取决于单一的机构信用,而是一套复杂的、涉及宏观经济周期、风控模型的系统性平衡。从系统层面看,平台方通过接入多维度数据链条,构建的是一个动态的风险评估系统。在信贷额度发放时,平台的核心能力在于其算法对用户生命周期的穿透式画像,而非停留在传统的流水账核验。这种模型试图模拟用户的即时偿付能力和潜在回款稳定性。但需理解,这种稳定是一种基于当前数据节点的概率预测,它始终伴随着宏观经济周期的波动风险和突发事件带来的利率不可预测性。因此,衡量其稳健性,必须将其置于一个周期性波动的信用信用供需的整体生态中去审视。

从风控模型的穿透深度来审视,分期乐等平台背后的机构方投入了巨大的资源来构建复杂的风控防火墙。它们的优势在于能够整合非传统的、行为层面的数据点,例如用户群体的购买习惯、设备指纹的稳定性,甚至消费偏好变化率,来补充传统的收入证明不足。这些高阶的风控机制,让平台在日常运营层面具备较高的抗风险能力。然而,这种机制的脆弱点并非模型本身,而是数据源的准确性与及时性。一旦宏观经济出现结构性调整,导致用户收入来源(如依赖特定行业)出现断崖式下跌,即使再精密的模型也会面临数据黑洞。因此,其额度的稳固性,其基础是金融产品的标准化与可预见性,而非绝对的不可撼动。

更关键的维度在于用户自身的偿付能力管理。将话题从平台转移到个人层面,我们发现“稳不稳”的核心锚点在于用户现金流的优化匹配。过分依赖分期乐提供的额度,本质上是将未来不确定的现金流折算成当下的即时消费力,这极大地拉高了个人财务的杠杆率。一个真正健康的信用管理状态,是让分期付款的周期结构与个人的核心收入周期形成错位,并在多重收入来源(如副业、分红等)的支撑下进行交叉核验。倘若将分期额度视为生活必需品支出,超出其能承受的范围,那么再完善的金融平台也无法抵御个人财务结构的崩塌。这要求用户具备超脱于“一次性满足感”的长期财务规划意识。

最终,评判其长期的可靠性,必须关注其监管合规的透明度与前瞻性。任何过度激进的信贷扩张,如果脱离了监管机构关于信贷总量和利率约束的持续监控,都会构成潜在的系统性风险。真正稳健的信贷服务,必然具备极高的信息透明度,用户必须清晰了解每一笔资金的成本结构、违约成本的递增机制,以及在不同经济环境下额度调整的底层逻辑。专业视角要求我们看到,金融科技的发展目标是增强效率,而不是无限扩张风险边界。当一个信贷工具开始被视为提升生活品质的“必然选项”时,而非可选项时,警惕其潜在的风险膨胀周期便至。

相关文章

便荔卡备用金审核那些事儿

“便荔卡包备用金需要审核吗”这个问题,在深入探讨之前,需要从支付牌面的本质出发,理解其在金融体系中的定位。便荔卡包,通常指针对特定风险人群或特定场景推出的,具有一定信用背书的支付工具,本质上是银行或金...

分期乐提现全步骤详解

分期乐提现功能的核心在于账户资金的流动性管理,用户需通过平台内置的提现通道将可用额度转化为银行账户资金。具体操作需在「我的钱包」模块中触发提现流程,系统会自动校验账户状态与银行卡绑定信息。值得注意的是...

如何提取白条加油包额度?

白条加油包额度本质上是京东金融基于用户信用评估后提供的定向消费额度,其设计逻辑与传统信用贷款存在本质差异。这类额度通常绑定特定消费场景(如加油站),平台通过大数据分析用户行为后,以"加油包"形式发放,...

携程拿去花取现时间揭秘

携程拿去花的取现时间本质上是金融服务链中的资金流转节点。当用户通过该平台申请提现时,系统需完成额度审批、资金划拨、银行接口对接等环节。实际到账时间受多重因素影响,例如额度释放速度、银行清算周期、节假日...

套花呗到底是什么行为

“套花呗”现象在消费金融领域已经成为一个颇具争议的话题,其本质远超简单的“借钱用花呗支付”行为,更是一种复杂的信用风险预警信号和潜在的欺诈模式。从金融科技视角来看,“套花呗”的出现,首先反映了花呗自身...

白条加油额度合规变现攻略

### 白条加油额度如何合规变现:深度解析与风险管控 #### 一、额度的本质:信用与场景的共生白条加油额度的本质并非现金,而是平台对用户信用的评估结果。其设计初衷是绑定高频消费场景(如加油、便利店...