警惕!套现花呗可能引发的征信降级与法律制裁风险

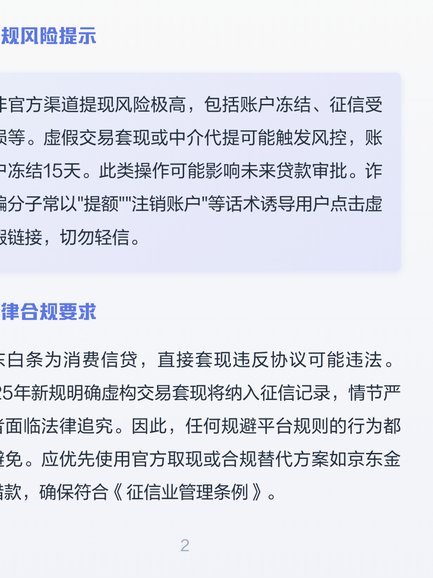

套现花呗的本质是通过虚构交易套取资金,这种行为在支付系统中属于典型的违规操作。支付宝的风控系统通过多维度数据交叉验证,包括交易场景、商户资质、地理位置等,一旦发现异常资金流动,会触发自动拦截机制。例如高频次的现金交易、跨区域消费或与高风险商户关联,都会被系统标记为可疑行为。这种技术手段的升级使得套现行为的隐蔽性大幅降低,平台方通过机器学习模型持续优化识别逻辑,形成闭环打击体系。

从金融监管视角看,套现行为可能触及《银行卡业务管理办法》中关于"虚假交易"的界定。当套现金额达到一定规模时,可能被认定为非法经营行为,面临行政处罚甚至刑事责任。2021年某地法院判例显示,个人通过花呗套现30万元用于投资,最终因涉嫌诈骗罪被判刑两年。这种司法实践表明,套现行为已从单纯的民事纠纷演变为刑事犯罪风险,尤其当资金流向涉及洗钱或非法集资等复杂链条时。

信用体系的连锁反应往往超出个体预期。花呗的芝麻信用分体系与央行征信系统存在数据互通机制,套现行为会导致信用评分断崖式下跌。这种信用损伤具有长期性,可能影响房贷审批、车贷利率等金融活动。更隐蔽的风险在于,平台方会通过算法对用户进行风险评级,高风险用户将面临授信额度下调、还款周期延长等限制,形成恶性循环。

技术反制手段的迭代正在重塑套现生态。当前主流支付平台已部署生物识别、交易轨迹追踪等技术,通过分析用户消费习惯建立行为模型。例如某平台通过分析用户日常消费时段、消费品类等特征,精准识别异常套现行为。这种技术手段的普及使得套现成本呈指数级上升,个体套现者的生存空间被持续压缩。

金融监管的穿透式审查正在形成威慑效应。监管部门通过穿透式监管要求,将套现资金流向纳入监控范围,对资金最终用途进行追踪。当套现资金流入房地产、股市等高风险领域时,可能触发金融监管红线。这种监管强化使得套现行为的边际效益不断降低,最终形成"得不偿失"的市场共识。

相关文章

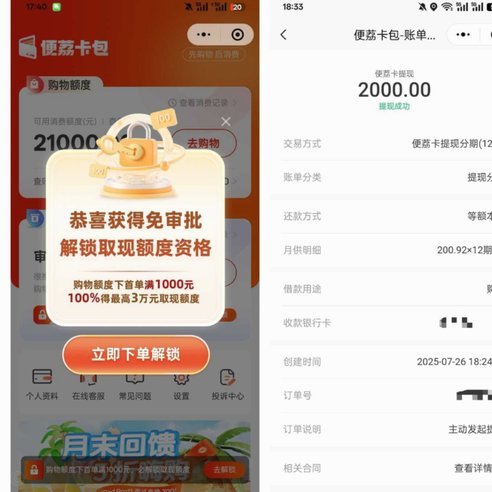

便利卡包提现中稳吗是真的吗

便利卡包提现的稳定性需从平台运营逻辑与用户行为模式双重维度审视。这类产品本质是基于虚拟账户的即时结算服务,其核心价值在于缩短资金流转周期。但实际操作中,平台方往往通过分层账户体系控制提现节奏,例如设置...

哪种方式能拿回最多钱?

### 京东白条提现方式哪个最好? 在京东白条的众多使用场景中,提现方式的选择往往直接关系到用户的资金周转效率和信用管理策略。京东白条本身并不支持直接提现,但用户可以通过多种间接方式将信用额度转化为...

得物App如何安全提现?揭秘资金来源

得物App提现并非简单地将“余额”变现,其资金来源与账户体系有着紧密的关联。用户在得物上出售商品成功后,所得款项并非直接进入一个统一的“钱包”,而是先以“预估收入”形式冻结在得物平台。这笔钱并非得物平...

便荔卡秒到提现秘诀

便荔卡的提现秒到机制依赖于其底层技术架构的高效性。实时清算系统与分布式账本技术的结合,使得交易确认时间被压缩至毫秒级。这种设计不仅减少了传统金融体系中多层级清算带来的延迟,更通过智能合约自动执行规则,...

如何提取白条加油包额度?

白条加油包额度本质上是京东金融基于用户信用评估后提供的定向消费额度,其设计逻辑与传统信用贷款存在本质差异。这类额度通常绑定特定消费场景(如加油站),平台通过大数据分析用户行为后,以"加油包"形式发放,...

花呗电话:智慧聆听与迭代

花呗平台电话,作为蚂蚁消费金融旗下产品的重要沟通渠道,其设计和运作逻辑远超普通的客服热线。它不仅是用户解决支付问题、了解金融政策的窗口,更是平台与消费者之间建立信任关系的关键节点。从技术实现到服务理念...