得物额度攻略:玩法全解析

深入理解“得物额度”的本质,其寻找的绝非一个固定的页面按钮,而是一套由多个维度耦合组成的动态资源体系。用户所指的“额度”,本质上是一个复合概念,横跨了平台会员体系的积分兑换、限时活动的发放券包,以及结算环节的权益叠加。从专业的视角切入,我们必须将关注点从“在哪里看”转移到“看什么构成”。首先要剖析的是,得物的优惠额度往往不是单向发放,它更像一个根据用户行为、生命周期和平台策略实时计算出的权重矩阵。理解这个机制,才能掌握其真正的领取脉络,否则仅停留在查找优惠券页面的层面,是缺乏系统性的。它要求用户将关注焦点放在个人中心和交易流程的深层交互点,而不是仅仅停留在首页的视觉入口。

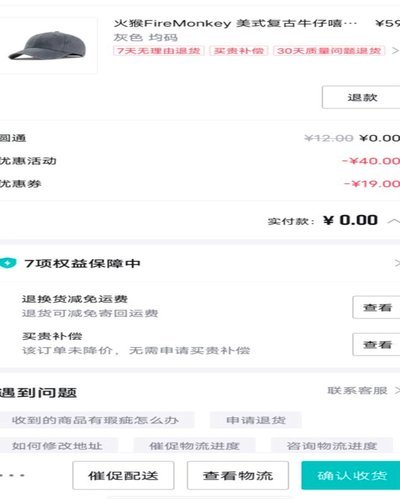

从操作层面的寻找维度来看,额度的体现点高度集中在三个关键节点:个人钱包、结算详情页和特定活动专区。个人钱包板块,绝不仅仅是展示积分的场所,它是用户权益的“总账本”,包括了会员赠送的通用券、参与活动获得的专属券包,以及与生态伙伴合作的优惠凭证,这些资源都需要用户定期进行一次系统性的清点。当用户进入商品购买的结算流程时,所有可用的额度都会被汇集展示,这要求用户在付款前进入详情页,仔细观察每一条折扣明细,不要只停留在商品总价的跳动上。此外,某些高价值的额度,如平台周年庆的大额秒杀券,往往具有极强的时效性和稀缺性,它们往往不会在常态页面常驻,需要通过App的官方公告和通知推送进行精准捕捉。

真正决定额度大小和种类变化的核心,在于得物平台背后的算法驱动的运营策略。这是一个数据驱动的系统,它根据用户的购买历史、浏览偏好、和用户等级(如VIP或特定的活跃用户群),自动计算并推送与之匹配的激励方案。所谓的“额度多”,并非是随机堆叠,而是精准的“需求匹配”。例如,一位高频购买潮流单品的资深用户,其获得的额度可能侧重于品类券或高价值大额折扣;而一位新晋用户,则可能更多接收到门槛较低、旨在快速拉升交易频率的体验券。因此,主动优化自己的用户画像,制造“符合规则”的购买行为轨迹,比单纯等待额度的到来,才是最大化获取额度的最高效策略。

关于额度的最大化使用,关键在于“叠加效应”和“时间轴控制”。单个优惠券或积分折扣,在绝对值上可能看起来不高,但当它能够与平台的基础满减券、用户自身的会员年费权益,以及特定活动时段的组合折扣进行组合计算时,其综合价值将呈现指数级的增长。这就要求用户具备一种“成本结构拆解”的思维模式,不会满足于只看“总折扣”,而是要逐个击破,理清每一个折扣背后的限制条件,例如:“该券是否与其他优惠互排?”、“这笔满减是否需要达到最低门槛?”。养成在完成购物决策前,冷静地在结算页反复验证所有组合折扣的习惯,才是真正将“额度”从一个被动接收的概念,转化为一个主动利用的金融工具。

相关文章

花呗免手续费攻略全掌握

近年来,花呗作为一种便捷的信用支付工具,在网络购物中发挥了重要作用。然而,用户常常关心如何避免高额手续费的问题。实际上,减少甚至完全避免手续费的方法多种多样,关键在于合理利用规则和优惠活动。 首先...

白条加油额度合规变现攻略

### 白条加油额度如何合规变现:深度解析与风险管控 #### 一、额度的本质:信用与场景的共生白条加油额度的本质并非现金,而是平台对用户信用的评估结果。其设计初衷是绑定高频消费场景(如加油、便利店...

羊小咩便荔卡如何安全提现

羊小咩便荔卡作为一种新颖的数字化产品,其提现功能成为众多用户关注的焦点。这项功能使得用户能够将虚拟货币或积分兑换为真实资金,方便快捷地进行消费支付或者储蓄。为了更好地理解和把握羊小咩便荔卡提现的流程和...

得物钱包余额的多种用法解析

得物App的钱包余额并非简单的“钱”,它实际上是得物生态系统内的一项核心功能,旨在构建一个更便捷、更个性化的购物体验。最初,钱包余额的功能是为用户提供针对特定商品或品牌的优惠券、专属折扣和“限时抢购”...

羊小咩取现秒到账,商家更省心

羊小咩取现服务的推出,为商家提供了一种快速且高效的资金流通方式。其秒到账的特点不仅简化了传统的繁琐操作流程,还极大地提高了资金周转效率。这一服务背后的运作机制实际上是通过优化支付清算系统和资金流转路径...

羊小咩:消费赋值新篇章

羊小咩消费额度变现,本质上是对现有金融基础设施的巧妙重构,并非单纯的“变现”,而是一场关于信用利用、现金流管理和风险控制的系统性探索。传统金融的“变现”往往集中在资产的流动性上,比如股票、债券的交易,...