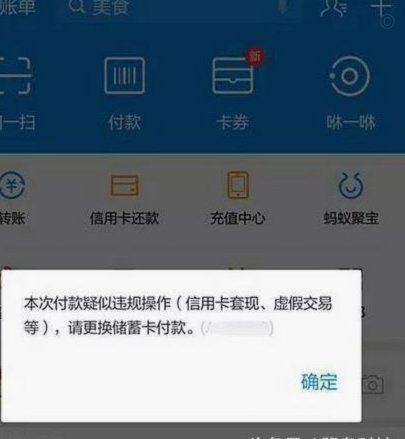

携程“花取现”陷阱:深层金融科技隐患

携程拿去花取现系统突然停止服务,不仅仅是一次技术故障,更折射出中国金融科技发展中存在的深层问题——过度依赖单一平台、监管滞后以及商业模式的脆弱性。最初,携程拿去花取现凭借其便捷的“无现金”服务,成功填补了传统出行场景中支付痛点。它直接连接了租车平台和消费者的支付需求,简化了流程,提升了用户体验。然而,这一模式的成功建立也孕育了潜在的风险。一方面,携程本身对拿去花取现的依赖,使其在系统出现问题时,自身运营也受到了直接影响。另一方面,其推广模式过于集中,大量用户习惯了通过拿去花取现完成出行支付,一旦服务中断,用户群体便面临着无法正常支付的困境,尤其是那些不熟悉其他支付方式的潜在用户。这种“孤岛”效应,暴露出平台商业模式的构建存在着明显的逻辑漏洞。

问题的根源在于,拿去花取现的诞生并未建立在完善的风险控制体系之上。它利用了移动支付的便捷性和平台的流量优势,快速扩张,但对其自身的风险评估和应急预案建设却相对仓促。早期,监管部门对“无现金”支付的监管相对宽松,这为拿去花取现等平台的快速发展提供了土壤。然而,随着交易规模的增大和潜在风险的暴露,监管部门的关注度也随之提升。这次系统停止服务,实质上是监管部门加强对金融科技企业合规监管的信号,也表明了未来金融科技发展需要更加注重安全性和稳定性,而非单纯追求便捷和速度。携程的遭遇提醒我们,任何一个依赖单一支付方式的商业模式都存在系统性风险,需要建立多方参与、共同维护的生态体系。

值得关注的是,拿去花取现的“突然”失效,其实是系统性风险积压的结果。在日常运营中,大量的资金流动,以及对平台自身的信任依赖,使得风险控制措施在一定程度上被忽视了。这不仅是技术问题,更是运营管理和风险意识的缺失。传统金融机构在处理类似风险时,通常会建立完善的风险管理流程、备用支付渠道以及用户应急方案,而拿去花取现在这些方面却显得相对薄弱。这说明,对于金融科技企业而言,技术创新固然重要,但更重要的是要建立健全的风险管理体系,并将风险管理融入到业务运营的每一个环节。 平台的商业模式也需要审视自身对单一支付渠道的依赖,建立多元化的支付渠道,降低风险集中度。

这次事件也引发了对携程自身商业模式的重新审视。在拿去花取现系统停用后,携程面临着如何挽回用户信任、如何重新构建支付体系的挑战。 解决问题的关键在于,并非简单地重启拿去花取现,而是要对整个支付体系进行重构。 携程需要重新审视自身在出行生态系统中的角色,并与其他支付机构、金融科技企业进行合作,构建一个更加稳定、安全、多样的支付生态。 这不仅将提升用户体验,也将为携程带来更加可持续的发展。 最终,拿去花取现的倒下,将为整个中国金融科技行业敲响警钟,促使行业更加重视合规、安全和可持续发展。

相关文章

花呗免手续费攻略全掌握

近年来,花呗作为一种便捷的信用支付工具,在网络购物中发挥了重要作用。然而,用户常常关心如何避免高额手续费的问题。实际上,减少甚至完全避免手续费的方法多种多样,关键在于合理利用规则和优惠活动。 首先...

得物提现到微信的步骤指南

首先,了解“得物”App的提现功能是用户关注的重点。得物作为一个知名的潮流购物平台,其支付和财务系统受到了不少用户的青睐与信任。为了更好地满足用户需求,得物允许用户将账户中的余额或积分兑换成现金并提取...

得物变现全攻略

得物,作为一个知名的潮流电商平台,其变现方式多样且复杂。首先,得物的核心商业模式是通过交易佣金获取利润。用户在平台上进行商品购买或出售时,平台会收取一定比例的费用作为佣金。此外,得物还引入了“先鉴别后...

羊小咩套现安全吗?深度揭秘三大核心风险点

“羊小咩套现”模式,在短时间内快速积累财富的诱惑,吸引了大量投资者。然而,其安全风险却备受关注。要评估其安全性,首先需要深入理解套现模式本身。套现本质上是一种通过频繁交易,利用平台提供的微薄差价盈利的...

套花呗到底是什么行为

“套花呗”现象在消费金融领域已经成为一个颇具争议的话题,其本质远超简单的“借钱用花呗支付”行为,更是一种复杂的信用风险预警信号和潜在的欺诈模式。从金融科技视角来看,“套花呗”的出现,首先反映了花呗自身...

白条额度如何支付?揭秘背后的运行逻辑与风控机制

白条额度的支付逻辑本质上是信用工具与消费行为的耦合过程。平台通过算法模型对用户进行多维评估,将额度转化为可操作的支付选项。这种支付方式突破了传统信用卡的物理载体限制,但其核心仍依赖于用户信用画像的动态...