白条信贷额度的科学管理

深入审视信贷额度的运作机制,其核心命题绝非简单的“用钱花掉”,而在于对金融结构和时间成本的精细化管理。探讨其最大化利用,需要将视角从消费行为转向现金流周转的艺术。这并非是一种激进的资金周转模式,而是一场基于对机构信贷周期、计息机制和用户的支付行为建模的优化过程。理解的前提是:白条等信贷工具提供的本质,是信用背书下的短期流动性垫层,而非无限制的额外收入。掌握这种杠杆的诀窍,关键在于在债务周期与个人收入周期之间找到最佳的匹配点,将它视为弥补资金结构性缺口的高效桥梁,而非解决日常开支的永久供给源。这决定了所有操作的起点必须是系统性认知,而非情绪驱动的资金缺口填补。

高效利用信贷额度最大的技术壁垒,在于对复利效应和还款周期窗口的精确把握。任何操作都必须以最低化实际利息成本为目标。这意味着不能将其视作一次性大额支出的补给,而必须拆解为一系列高周转、短周期、可控额度的连续小额交易。具体而言,应重点关注账单结清日与到期日之间的时间差——这个时间窗口,就是信贷提供方免费或极低成本使用资金的“喘息期”。周密的资金调度要求在账单临近截止前进行周转性采购,并在账单刚产生后,利用下一笔现金流进行全额甚至超额偿还,从而将计息天数压缩到最小,实现资金的“秒级周转”。

更深层次的战术层面,是进行信贷资源的结构性叠搭与时间差套利。这不是简单地使用多个卡片,而是要让不同信用机构的信贷周期错开,形成多层次的、相互备份的周转资金池。例如,当A机构的信用周转达到饱和临界点时,系统性地将资金流量引导至B机构或C机构的信用区间,实现无缝的“信用通道跳跃”。这种操作追求的不是单一信贷额度的最大化使用,而是维护一个持续、低风险、高周转率的信贷网络。它要求用户不仅是债务的承担者,更要成为一个对市场周期、计息规则和自身现金流状况具有极高预测能力的金融工程师。

然而,我们必须从最专业的角度审视其内在的风险边界。过度依赖任何信贷工具的周转循环,其本质是对自身财务安全垫的持续侵蚀,极易陷入“以贷养贷”的负面反馈循环。一旦预估的现金流错配,即任何一笔关键的回收款未能如期到账,整个周转结构将瞬间崩溃,带来的负债潮远超前期获得的短期便利。因此,任何资金杠杆的部署,都必须以建立强大的“现金流冗余层”为前提。专业级的用户,在使用信贷工具前,其财务画像的稳定性和多维度的资产配置,远比单纯的信用额度数字更为重要,它构成了整个操作体系的底层安全基石。

最终,将信贷额度视为一种生活成本的平滑工具,而不是用于提升消费欲望的加速器。其战略价值体现在“资金结构性管理”上:当用户面临大型但非当期现金流覆盖的支出(例如,一次性购车或装修款),可以采用分期信贷结构来人工拉平资金流,将巨大的现金流冲击分散到数个最小化的、可以管理的小周期内。这种行为的核心,在于利用金融工具来优化企业级或个人级的负债模型,实现所谓的“资金垫肩效应”。这要求对产品细节、费用构成、提前还款罚息等每一个条款都做到零容忍的挑剔,只有将其视为一套高精度的金融自动化流程,才能真正做到高效、稳健且风险可控的资源最大化整合。

相关文章

便荔卡包用户真实评价大起底

便携式卡包(Pocket Card Holder,下文简称“便荔卡包”)的崛起并非偶然,它抓住了现代人碎片化时间管理和精致生活方式的需求。用户评价,从早期的小范围口碑传播到如今电商平台上的大量反馈,呈...

花呗套现:风险与诈骗真相

“套现花呗”这一现象,在社交媒体上屡见不鲜,吸引了一大批不法分子。然而,这种行为背后隐藏着巨大的风险,更与电信诈骗、非法集资等犯罪活动密切相关。要理解“套现花呗”是否涉及手续费,以及为何会成为诈骗的温...

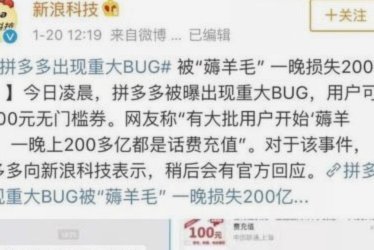

拼多多套现乱象:虚假交易正透支商家的信用与资金安全

拼多多平台近期频发的套现争议,折射出电商生态中信任机制的脆弱性。部分商家通过虚构交易获取平台补贴,将原本用于商品流通的资金转化为现金,这种行为本质是资本运作与平台规则博弈的产物。在流量红利消退的背景下...

美团买药退货套现手法解析

最近,部分消费者发现了一种“美团买药套现”的方法,即通过购买药品后退货的方式进行资金流转。这种行为的出现,实际上反映了市场中的一些非正规操作手法,同时也揭示了当前支付和电商平台监管方面存在的漏洞。...

羊小咩软件借款如何快速申请?

羊小咩软件借款功能的定位,本质上是通过算法与场景化设计满足特定用户群体的即时需求。其核心逻辑在于将传统借贷流程拆解为碎片化服务模块,用户无需完整填写传统申请表即可触发借款流程。这种设计依赖于对用户行为...

美团月付:商家知乎否?

美团月付取现功能的渗透率远低于用户认知 美团月付作为平台信用支付工具,其取现功能在商家端的传播存在显著断层。部分中小商户通过骑手或顾客反馈得知该功能,但多数从业者仅将其视为用户支付选项之一。这种信...