羊小咩便荔卡安全高效提现攻略

### 羊小咩便荔卡提现:四步安全策略 #### 1. 卡值评估与渠道筛选 羊小咩便荔卡的现金价值首先取决于卡内余额的合法性。若卡内资金来源于正规渠道,提现难度相对较小。建议优先选择官方合作的第三方支...

分期乐额度怎么查

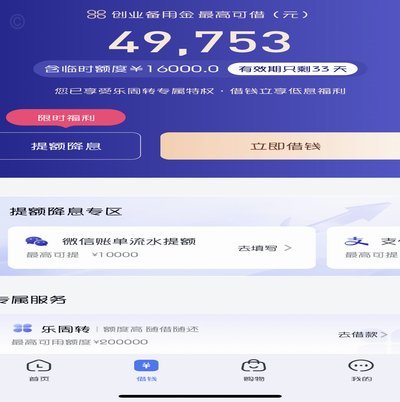

分期乐额度的可视化呈现是用户理解自身信用能力的核心入口。在APP内,额度信息通常以动态数值形式嵌入首页,但其显示逻辑远非简单的数字叠加。系统通过多维数据模型计算,将用户信用评分、历史账单履约率、消费频...

微信分期:如何开通?看这里!

微信支付上的分期功能,绝非一个简单的“开关”就能激活的终端设置。它本质上是一套复杂的金融生态链条的承接,涉及微信支付主体、合作银行的授信能力、以及风控算法模型的协同作用。从专业视角解构,开通分期,核心...

得物钱包余额的多种用法解析

得物App的钱包余额并非简单的“钱”,它实际上是得物生态系统内的一项核心功能,旨在构建一个更便捷、更个性化的购物体验。最初,钱包余额的功能是为用户提供针对特定商品或品牌的优惠券、专属折扣和“限时抢购”...

羊小咩便荔卡如何安全提现

羊小咩便荔卡作为一种新颖的数字化产品,其提现功能成为众多用户关注的焦点。这项功能使得用户能够将虚拟货币或积分兑换为真实资金,方便快捷地进行消费支付或者储蓄。为了更好地理解和把握羊小咩便荔卡提现的流程和...

羊小咩取现额度提升有门道

羊小咩取现额度的提升并非一蹴而就,而是银行风险控制和用户信用积累共同作用的结果。许多用户抱怨取现额度低,影响了资金周转和交易效率,这背后反映的是银行对用户风险的评估机制。最初,银行会根据用户的注册信息...

花呗套现手续费多少出多少钱

花呗套现的手续费率与交易场景密切相关,其核心逻辑在于支付通道的分润机制。通过商家收款渠道套现时,手续费通常在1%-3%区间浮动,具体取决于商户类型与支付通道的定价策略。例如,餐饮类商户可能享受0.6%...

白条加油额度合规变现攻略

### 白条加油额度如何合规变现:深度解析与风险管控 #### 一、额度的本质:信用与场景的共生 白条加油额度的本质并非现金,而是平台对用户信用的评估结果。其设计初衷是绑定高频消费场景(如加油、便利店...

套花呗到底是什么行为

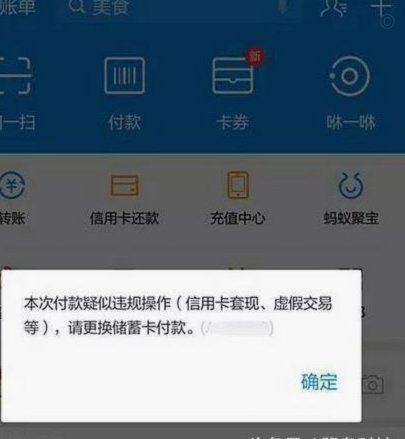

“套花呗”现象在消费金融领域已经成为一个颇具争议的话题,其本质远超简单的“借钱用花呗支付”行为,更是一种复杂的信用风险预警信号和潜在的欺诈模式。从金融科技视角来看,“套花呗”的出现,首先反映了花呗自身...

羊小咩套现安全吗?深度揭秘三大核心风险点

“羊小咩套现”模式,在短时间内快速积累财富的诱惑,吸引了大量投资者。然而,其安全风险却备受关注。要评估其安全性,首先需要深入理解套现模式本身。套现本质上是一种通过频繁交易,利用平台提供的微薄差价盈利的...